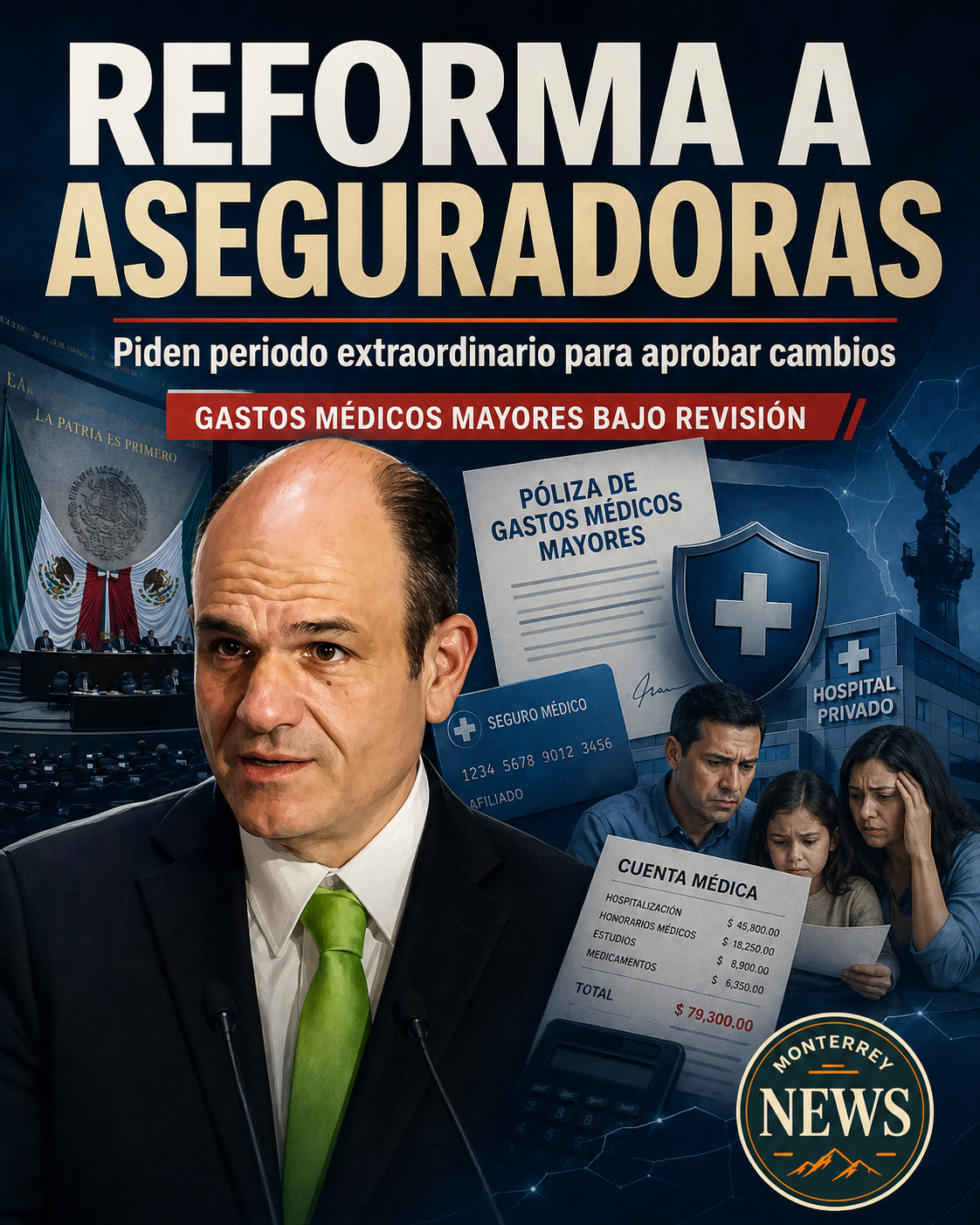

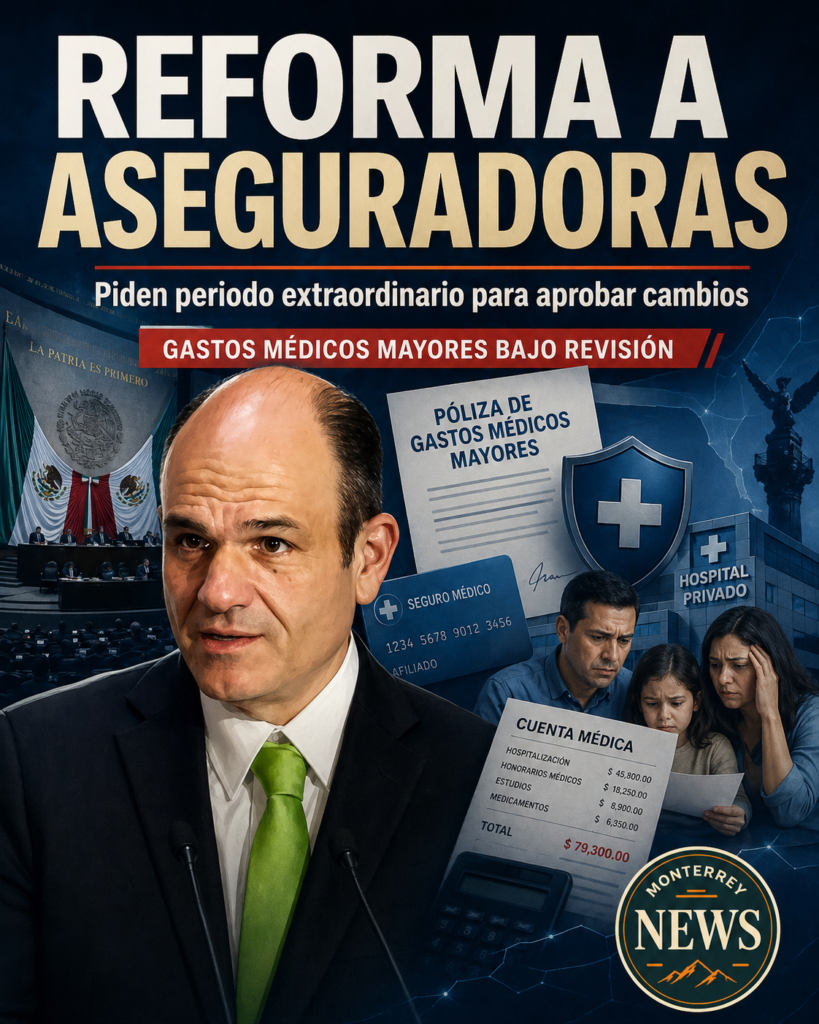

Reforma a aseguradoras: la pelea contra la letra chiquita que puede cambiar los seguros médicos en México

La discusión sobre los seguros de gastos médicos mayores llegó a San Lázaro con una pregunta incómoda: ¿quién protege al paciente cuando la emergencia médica ya empezó y la póliza aparece llena de condiciones, exclusiones y cobros inesperados?

- La Cámara de Diputados analiza una reforma para regular aseguradoras y hospitales privados.

- El objetivo es combatir opacidad, aumentos excesivos, cláusulas poco claras y cobros hospitalarios difíciles de entender.

- La propuesta aún no está aprobada, pero ya abrió un debate fuerte entre legisladores, aseguradoras, hospitales y usuarios.

La salud privada en México se volvió cara, complicada y, para muchas familias, casi inalcanzable.

Una reforma que apunta contra aseguradoras y hospitales privados

En México, tener un seguro de gastos médicos mayores dejó de ser para muchas familias una garantía de tranquilidad. Cada año las primas suben, los deducibles pesan más, los coaseguros confunden y, cuando llega una enfermedad grave, muchos asegurados descubren que la “protección” no era tan amplia como creían.

Por eso, en la Cámara de Diputados se discute una reforma impulsada por el diputado priista Yericó Abramo Masso, que busca poner nuevas reglas a aseguradoras de gastos médicos mayores y hospitales privados. La iniciativa plantea mayor transparencia en contratos, cobros y condiciones de las pólizas.

De acuerdo con información legislativa y reportes nacionales, el dictamen busca combatir prácticas como la letra chiquita, aumentos difíciles de justificar, falta de claridad en coberturas y costos hospitalarios que muchas veces terminan golpeando directamente el bolsillo del paciente.

¿Qué cambiaría para los usuarios?

Uno de los puntos centrales es que las aseguradoras tendrían que explicar con mayor claridad qué cubre y qué no cubre una póliza. Esto incluye exclusiones, medicamentos, material de curación, tabuladores médicos, redes hospitalarias, deducibles, coaseguros y condiciones para renovar.

La propuesta también contempla que los usuarios puedan cambiar de aseguradora sin perder antigüedad, siempre bajo ciertas condiciones. Esto es relevante porque hoy muchas personas se sienten “atrapadas” en una compañía: si cambian de aseguradora, pueden perder beneficios acumulados o enfrentar nuevas restricciones por edad o antecedentes médicos.

Otro punto delicado es el de los adultos mayores. La iniciativa plantea evitar cancelaciones unilaterales de pólizas de gastos médicos mayores para personas adultas mayores, salvo casos como fraude comprobado o falta de pago. También se busca poner límites o criterios técnicos a los incrementos anuales de primas.

El problema de fondo: pagar más y recibir menos

La molestia social no surge de la nada. Muchas familias mexicanas han visto cómo sus seguros médicos se vuelven cada vez más caros, sin que necesariamente reciban mejor servicio o mayor cobertura.

La propia exposición legislativa señala que las primas de seguros de gastos médicos mayores han registrado alzas importantes, y que los adultos mayores son uno de los grupos más afectados por incrementos que pueden volver impagable la póliza.

Además, la discusión no solo apunta a las aseguradoras. También toca directamente a los hospitales privados, donde los pacientes reportan cobros elevados por medicamentos, material de curación, insumos y servicios que muchas veces no quedan claros hasta el momento del alta.

Y aquí viene la pregunta clave:

¿De qué sirve tener seguro si al final el paciente no entiende qué le van a pagar?

Ese es el corazón del debate. Un seguro médico debería dar certeza, no convertirse en un laberinto financiero cuando la familia está en plena crisis.

Según la Gaceta Parlamentaria, la iniciativa también busca que las aseguradoras ofrezcan productos con desgloses claros, incluyendo información relevante para que el usuario pueda comparar y decidir mejor. Incluso se menciona la necesidad de transparentar comisiones ofrecidas a agentes por producto.

Esto no significa que todos los seguros sean malos ni que todas las aseguradoras actúen igual. Pero sí confirma algo que miles de usuarios han sentido durante años: el mercado necesita reglas más claras, contratos más entendibles y una defensa real del consumidor.

La reforma se frenó, pero no está muerta

La discusión no avanzó de manera automática. Reportes recientes señalan que la Asociación Mexicana de Instituciones de Seguros pidió más tiempo para revisar la iniciativa, mientras que legisladores han hablado de llevar el tema a un periodo extraordinario o retomarlo en la agenda legislativa.

Eso quiere decir que la reforma todavía no está aprobada. Está en proceso político, técnico y legislativo. Y ahí es donde el ciudadano debe poner atención, porque en estos temas la presión de los grandes intereses suele aparecer en silencio.

Las aseguradoras tienen derecho a defender su modelo de negocio. Los hospitales privados también pueden argumentar sus costos. Pero el paciente no puede seguir siendo el último en enterarse de cuánto cuesta realmente enfermarse en México.

Lo que está en juego

Si la reforma avanza bien, podría representar un cambio importante para quienes tienen o buscan contratar un seguro de gastos médicos mayores.

Podría ayudar a que las pólizas sean más claras, que los aumentos tengan mayor justificación, que los adultos mayores no sean expulsados del sistema por costos imposibles y que los hospitales transparenten mejor sus cobros.

Pero si se negocia mal, también podría terminar como muchas reformas en México: con mucho discurso, pocos dientes y demasiadas excepciones.

La salud no puede depender de una cláusula escondida, de una llamada que nadie contesta o de una cuenta hospitalaria que nadie entiende.

Conclusión

La reforma a las aseguradoras abre una discusión necesaria: México necesita seguros médicos más transparentes, hospitales privados más claros en sus cobros y consumidores mejor protegidos.

El punto no es destruir al sector privado de salud. Al contrario: México necesita un sistema privado fuerte, competitivo y confiable, especialmente porque el sistema público no alcanza para todos.

Pero si una familia paga durante años una póliza esperando respaldo en el peor momento de su vida, lo mínimo que merece es claridad.

Porque cuando la salud está en juego, la letra chiquita puede salir más cara que la enfermedad.

Karl Vön

Monterrey News